投資信託商品でも存在する【レバレッジ型商品】

今日の記事では自身の経験や目論見書を元に、投資信託におけるレバレッジ商品のリスクリワード、そしてトレンド相場やレンジ相場との関係について詳しく解説していきます。

☆ 投資にはリスクが存在します。必ず自己責任かつ余裕資産の及ぶ範囲で検討するようにしましょう。

○ 騰落率が倍のレバレッジ投資信託

○ 他のレバレッジ商品との違い

○ レバレッジ投信のリスクリワード

◇ レバレッジ型投信と相場の関係性

○ レバレッジ型投信とトレンド相場

○ レバレッジ投信とレンジ相場

○ レンジ相場でレバレッジ型投信の積立

◇ レバレッジは管理可能な範囲で

○ 資産に大きく組み込まない

○ リスク不安なら等倍商品で対応しよう

レバレッジ型投資信託とは

騰落率が倍のレバレッジ投資信託

投資信託にはいろんな種類があり、全世界株式をパッケージしたもの、米国株指数に連動したものなど様々存在します。

その種類のひとつに【レバレッジ型投資信託】というものがあります。最近ではレバレッジ型ナスダック100総合指数の投資信託なんかが有名です。

レバレッジ型投資信託は騰落率が倍の動きをする金融商品です。ここでNASDAQ100レバレッジ投資信託を例に値動きを確認してみます。

たとえば前日NASDAQ100指数の終値に対して、今日の終値の騰落率が1%上昇だったとします。するとNASDAQレバレッジ型投資信託では2%上昇になります。

ここで分かり易くするため、口数でなく投資信託で100万円のポジションを持っている場合の金額で簡単に考えてみます。

上記例ではナスダック100指数が1%上昇すれば、レバレッジ型ナスダック100指数の投資信託であれば、100万円の2%上昇で資産価値は102万円に上昇します。

逆にNASDAQ100指数が1%下落すれば、レバレッジ型ナスダック100指数の投資信託での100万円は2%下落となり、資産価値は98万円に下落します。

他のレバレッジ商品との違い

「レバレッジ」と聞くとFXなどの証拠金取引なんかを連想される方も多いかもしれません。

FXは信用取引となるため、ショートやロングなどポジションを取ったとき、必要証拠金を維持する必要があります。

そのため含み損が増えて必要証拠金が足りなくなると、通称【追証】と呼ばれる追加証拠金を要求されます。そして追加証拠金で補填できなければポジション解消となります。

でもレバレッジ型投資信託は証拠金取引ではありません。そのため下落で保有するレバレッジ型投資信託の資産価値が目減りしても、追加証拠金は要求されることはありません。

レバレッジ投信のリスクリワード

レバレッジ型投資信託にはもちろんその金融商品ならではの、リスク(損失)とリワード(報酬)が存在します。

上昇局面では騰落率も倍でどんどん上がるものの、反対に下落トレンドでは倍のスピードで資産価値が減っていきます。

またレバレッジ投資信託は【トレンド相場】と【レンジ相場】では、資産推移に特徴が出ます。

次項ではそんなそれぞれの相場との関係について、詳しく解説していきます。

レバレッジ型投信と相場の関係性

レバレッジ型投信とトレンド相場

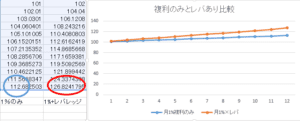

それではまずレバレッジ型投資信託とトレンド相場のパフォーマンズについて確認してみましょう。

下図は毎日1%ずつ上昇した場合の、12営業日後を示したサンプルチャートです。青色が1%複利のみ、赤色が1%複利×レバレッジのグラフです。

毎日1%のみの現物連動型であれば、12.68%程度の上昇。毎日1%×レバレッジ型であれば、26.82%程度の上昇となっています。

トレンド相場でのレバレッジ型ポジションでは、こんな感じでパフォーマンスに差異が出ます。

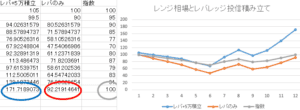

レバレッジ投信とレンジ相場

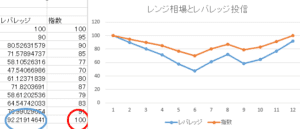

今度はレバレッジ型投資信託やETFとレンジ相場との関係性について確認していきましょう。

下図はレンジ相場におけるレバレッジ型商品のサンプルチャートです。赤色が指数、青色がレバレッジのグラフです。

指数が12営業日後に下落域を脱して100⇒100へ戻っているのに対して、レバレッジ型では100万円⇒92.21万円へと資産が目減りしています。

レバレッジ型ではレンジ相場で資産価値が目減りするリスクがあることを覚えておきましょう。

レンジ相場でレバレッジ型投信の積立

最後にレンジ相場において、レバレッジ型投信信託やETFなどを積み立てた場合のパフォーマンスを確認してみましょう。

下図はレンジ相場において指数100、元本100万円、元本100万円+毎日5万円積みたてた場合の比較サンプルチャートです。灰色が指数、赤色がレバレッジのみ、青色がレバレッジ+積み立てのグラフです。

下落を経た指数100⇒100に対して、レバレッジのみを保有した場合は、100万円⇒92.21万円へと資産価値が目減りしているのは先ほど説明した通りです。

一方、レバレッジ型に毎日5万円積み立てた場合は、12営業日後の資産価値は171.71万円。投資元本100万円+5万円×12営業日で合計160万円なので、11.71万円の評価益が出ている計算となります。

今回のシミュレーションでは、レンジ相場においても積み立てを維持すれば、レバレッジ型でも評価益が出ることが確認できました。

レバレッジは管理可能な範囲で

資産に大きく組み込まない

今回のレバレッジ型投資信託やトレンド相場、レンジ相場との比較で、このレバレッジ型のパフォーマンスについてある程度は把握されたと思います。

ここで注意点ですが、未来の相場は誰にもわからないということ。レンジ相場を信じて積み立てても、下落トレンドから回復しないなんてこともあるでしょう。

筆者自身の意見としては、資産に大きく組み込まないことが大事だと考えます。

レバレッジ型は上昇トレンド相場では強いですが、レンジ相場や下落トレンドのリスクも加味しておきましょう。

リスク不安なら等倍商品で対応しよう

長期投資を実践する筆者ですが、自身がポートフォリオに大きく組み込んでいるのは、分散を意識した等倍金融商品になります。

等倍であれば指数を同様な連動となりますので、レバレッジ型による思わぬ下落率などに戸惑うことはありません。

金融商品には個別のほか、分散したもの、等倍のもの、レバレッジ型など様々な要素が絡んできます。

今回の記事を機に、みなさんが保有している金融商品のリスクリワードを今一度見直す機会になれば幸いです。