投資を支援してくれるウェブサイト『tradingview』。

そんなトレーディングビューでは、分散投資に役立つ『ウォッチリスト』といった機能を提供してくれています。

本記事ではそんな便利機能ウォッチリストの使い方、アイデアについて解説していきます。

★ 投資にはリスクが存在します。余裕資金、自己責任の負える範囲で検討しましょう。

○ トレーディングビューのウォッチリストとは

○ ウォッチリストを使うメリット

○ ウォッチリストの使い方

◇ トレーディングビューおすすめのウォッチリスト

○ 1.監視したい株式銘柄を追加する

○ 2.国債の長期金利も同時確認できる

○ 3.米国株式評価に便利なドル円為替

◇ ウォッチリストをもっと深堀りするなら

○ 4.半導体指数を監視するのも面白い

○ 5.原油価格や金価格で市場の動きが見える

tradingviewのウォッチリストを知る

トレーディングビューのウォッチリストとは

投資における銘柄評価などをサポートしてくれるウェブサイト『tradingview』。

そんなトレーディングビューでは『ウォッチリスト』といったサポートツールがあります。

ウォッチリストはその名の通り『見続けている銘柄リスト』のこと。

投資は当然ですが『買い』タイミングがあれば、『売り』タイミングがあります。

もちろんその逆で空売りをする人ならば『売り』タイミング、そして『買い』タイミングで決済を行使する機会を伺います。

そんなときに活躍してくれるのがこのウォッチリスト。

マーケットが空いている間、ウォッチリストに入れた株式銘柄など、ずっとその値動きを追っていくことが出来ます。

そして一銘柄と言わず、二銘柄そして複数銘柄を同時に確認できるリストシステムが『ウォッチリスト』というわけです。

ウォッチリストを使うメリット

この『ウォッチリスト』、利用するメリットはどこにあるのでしょうか。

銘柄監視なら『証券会社のポートフォリオを見れば良いのでは』と考える方もいらっしゃる方もいるかもしれません。

もちろん、それもひとつの正解。

ですがtradingviewのウォッチリストのすごいところは、『自身で監視する銘柄をある程度自由に組めるところ』にあります。

たとえば『株式取引』がメインの方であっても、同時に『債券利回り』を見たい方もいるかもしれません。

そんなときトレーディングビューのウォッチリストを使えば、監視する『株式銘柄』と『債券利回り』を同時に一目で見ることが出来ます。

つまりウォッチリストは銘柄毎にトレードオフの関係にあるものを、確認したいときに活躍してくれます。

さて、そんなトレーディングビューのウォッチリストですが使い方は簡単です。

ウォッチリストの使い方

まずはウェブサイト『tradingview』を訪問します。

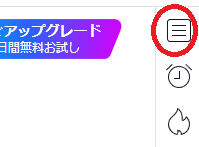

次はウォッチリストを使うために、右上のアイコンをクリックします。

ここをクリックすると、ウォッチリストが表示されます。

例えば下図ではS&P500のETF『VOO』、NASDAQ100のETF『QQQ』、ダウ指数『DJI』がウォッチリストとして表示されています。

そしてウォッチリストを新たに追加するには、図示されている+アイコンをクリックします。

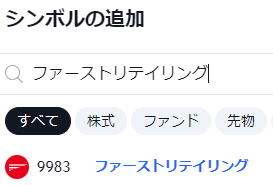

すると追加銘柄を検索する画面へ遷移します。

たとえばファーストリテイリングの値動きをウォッチリストで監視したいのであれば、そのまま社名を入力。

もしくは銘柄コードでも検索すれば候補に出てきます。

そして候補の右端に+アイコンが出るので、それをクリックすればウォッチリストへ追加されます。

自身が気になる銘柄はどんどんウォッチリストへ追加して、日々の値動きを追っていきましょう。

次章ではそんなウォッチリストを使ったアイデアについて紹介していきます。

トレーディングビューおすすめのウォッチリスト

1.監視したい株式銘柄を追加する

まずは一番短文な使い方『監視したい株式銘柄』を追加するといった方法です。

投資歴も長くなってくると、銘柄一極集中でなく『分散』も意識したトレードになる方が増えてきます。

投資には利回りも大事ですが、やはりリスクヘッジの観点からも複数銘柄を保有することも大切になります。

そんな分散投資では『ウォッチリスト』が活躍します。

たとえば直近では半導体銘柄が人気ですが、その半導体セクターをまとめてウォッチリストで監視するといった使い方です。

半導体セクターの銘柄も、敏感に反応する銘柄がある一方。

少し出遅れて値動きが伴う銘柄もあります。

そんな値動きのタイムラグを、ウォッチリストでは銘柄毎に確認することが出来ます。

2.国債の長期金利も同時確認できる

ウォッチリストの活躍は株式銘柄だけに留まりません。

たとえば国債の利回りも確認することが出来ます。

株式の値動きは、国債利回りにおける益利回り率と比較されることがあります。

特にアメリカ国債の10年債利回りは、世界のトレーダーが注目しています。

アメリカ国債10年債の利回りは、ウォッチリスト検索で『US10Y』で調べると出てきます。

興味のある方は監視銘柄に入れてみましょう。

3.米国株式評価に便利なドル円為替

米国株式投資をしている方であれば、監視必須なのが『ドル円レート』です。

日本人で円から米国株式を買付けた方であれば、『円安』で利益が増えます。

逆に『円高』で利益が減ります。

つまり米国株式自体のドルベースでの値動きのほか、ドル円レートも確認しながら投資をしていく必要があります。

ここでアイデアとしてドル円レートをウォッチリストへ追加してみましょう。

そうすれば監視している米国株式銘柄のドルベースの値動き、ドル円レートを同時に確認できれば、買付けタイミングに役立ちます。

もちろん利益確定のために、売却タイミングを推し量るうえでも便利です。

ドル円レートは『usdjpy』で検索すれば、ウォッチリストへ追加することが出来ます。

売買タイミングを推し量るためにも、米国株式投資をするならばリアルタイムでドル円レートもチェックしていきましょう。

ウォッチリストをもっと深堀りするなら

4.半導体指数を監視するのも面白い

ウォッチリストは個別銘柄、債券利回り、為替レートの同時監視に役立つことが分かりました。

ですがその役立ち機能はそれらに留まりません。

たとえば『指数』の値動き監視にも役立ちます。

最近ではニュースでよく見る『半導体』。

半導体銘柄の筆頭は『エヌヴィディア』ですが、個別に見るほか半導体指数を監視するといったアイデアもあります。

そんな半導体指数はSOX指数と呼ばれています。

ウォッチリストへ追加するならば、そのまま『sox』で検索するば候補が出てきます。

AIや暗号資産の需給などと共に、よく話題になる半導体銘柄。

個別銘柄のほか、大まかな半導体需給に関してはウォッチリストでsox指数を監視していくのも良いでしょう。

5.原油価格や金価格で市場の動きが見える

最後に余裕があればウォッチリストへ加えてみたいのが『コモデティ』。

コモデティには『原油』、『金』といったものがあります。

原油価格、金価格をウォッチリストへ加える理由には下記のようなものがあります。

◆ 原油価格が上がれば、インフレ懸念、インフレ抑止のための高金利の金融政策の可能性を考える。

◆ 有事があれば各国が価値の担保が出来る『金』の買付を増やす可能性を考える。

投資銘柄の値動きは、いろんな意図があって決まります。

なのでコモデティ取引をしなくとも、監視銘柄へ入れておくのは意義があったりもします。

ちなみに原油価格であれば『WTI』で検索。

金価格であれば『GC』で検索すれば、候補が出てきます。

興味のある方はウォッチリストへ加えて、候補へ加えて監視してみましょう。